Nationalbankernes monopol på at trykke penge smuldrer

Penge er et af de abstrakte begreber, der får verden til at fremstå med en vis grad af forudsigelighed, og under normale omstændigheder udgør penge en troværdig referenceramme for alle former for transaktioner, fra betaling af husleje og daglige indkøb til pensionsopsparing og udbetaling af lønninger.

Men at tro på penge er i samme kategori som at tro på nisser, og pengenes historie er én lang række af eksempler på, at man ikke altid kan sætte sin lid til dem.

Før man får set sig om, kan de være reduceret til nul og ingenting.

For at værne om pengenes troværdighed har statsmagten i de fleste lande monopol på at udstede penge.

Det statslige monopol har eksisteret i over 100 år, og i begyndelsen var det baseret på guldreserver, og i princippet kunne man få sine papirpenge omvekslet til guld.

Men gradvist blev guldstandarden forladt, og siden da har pengenes værdi ikke været mere værd, end tilliden til den nationalbank, der har trykt dem. Når den tillid forsvandt, forduftede pengenes værdi – og dermed de fleste mennesker opsparing – ud i den blå luft.

Penge er en illusion, der kun kan opretholdes ved, at tilstrækkeligt mange mennesker vælger at tro på den.

Monopolerne udfordres

Den globale udbredelse af digital blockchain-teknologi har gennem de sidste ti år frembragt en ny kategori af penge, der ikke er knyttet til nationalbankerne, og som kun eksisterer som computerkode i et abstrakt digitalt univers.

Bitcoin og andre lignende digitale penge har hidtil ikke umiddelbart været gangbare til almindelige indkøb og betalinger, på samme måde, som traditionelle penge, men det er ved at ændre dig.

En af verdens største digitale betalingsløsninger, PayPal, har åbnet mulighed for at amerikanske borgere kan købe og sælge digitale valutaer, eller såkaldt kryptovaluta, direkte i PayPals app. Dermed har PayPal i praksis givet en stor del af sine 350 millioner brugere mulighed for at benytte digitale valutaer til at betale for alt, hvad der kan betales med PayPal – og det er næsten alt.

Facebook har netop startet et pilotprojekt med en ny betalingstjeneste, der er baseret på kryptovaluta. Projektet dækker i første omgang dele af USA og Guatemala. Facebook anvender p.t. en variant, der er knyttet til værdien af den amerikanske dollar.

Flere tilsvarende projekter med globalt perspektiv, som Worldcoin, er blevet startet i USA.

På den måde er nationalbankernes monopol på at udstede penge ved at blive udfordret af et uigennemskueligt globalt netværk af indbyrdes konkurrerende private udbydere af kryptovaluta.

Advarsler og forbud

Nationalbankerne har reageret på udfordringen ved at igangsætte projekter om at udvikle deres egne digitale penge, for på den måde at etablere et alternativ til de private udbydere som Bitcoin og Ethereum og mange andre.

Men selvom nationalbankerne skulle lykkes med deres digitale projekter, vil deres kommende digitale penge stadig være nationale i deres natur, i modsætning til de private alternativer, der er født i et globalt digitalt univers, hvor nationalstaterne ikke har nogen naturgiven særstilling.

Tilknytningen til nationale valutaer vil give nationalbankernes digitale penge den fordel, at de vil have den samme sikkerhed, som kendes fra traditionelle penge. Men en del af interessen for kryptovaluta skyldes netop, at disse penge normalt ikke er knyttet til nogen national valuta, og dermed heller ikke til den risiko, der knytter sig til nationalstaternes økonomi.

Kritikkere har peget på, at den fortsatte udvikling af kryptovaluta vil kunne svække nationalbankernes mulighed for at regulere de finansielle markeder og dermed den generelle samfundsøkonomi.

Nationalbankerne fremhæver også, at kryptovaluta, der svæver rundt i et krypteret digitalt univers, er en foræring til alverdens kriminelle bander og terrorister, der på den måde uhindret vil kunne flytte rundt på deres værdier i et globalt marked.

Overfor disse indvendinger kan man sige, at de sidste 20 års erfaringer ikke har styrket tilliden til nationalbankerne som garanter for ordnede forhold på de finansielle markeder.

Med hensyn til hvidvaskning af penge, så fungerer det nuværende system baseret på nationalbankernes traditionelle penge sådan, at eksperter fra det europæiske politisamarbejde, Europol, vurderer, at under 2 pct. af hvidvaskning gennem finanssektoren i Europa bliver afsløret.

Kryptovaluta vil næppe vise sig at blive en løsning på de udfordringer, der knytter sig til finansmarkedernes stabilitet og til hvidvaskning af penge.

Men nationalbankernes nuværende regime er på den anden side heller ikke overbevisende, og kravene om regulering af kryptovaluta kan derfor komme til at fremstå som monopolernes forudsigelige advarsler mod enhver konkurrence.

De kinesiske myndigheder har for nylig taget konsekvensen af den stigende konkurrence fra private udbydere ved simpelthen at forbyde produktion og anvendelse af kryptovaluta i Kina.

Forbuddet vil stoppe meget af den spekulation, der knytter sig til det fremvoksende marked for digitale penge, og private småsparere vil på den måde blive beskyttet mod potentielt ødelæggende tab.

Men nogle finansfolk med erfaringer fra det kinesiske marked advarer om, at forbuddet vil kunne medføre, at kryptovaluta blot vil blive drevet under jorden, og vil fortsætte som en sort økonomi, der vil kunne vise sig at være mere destabiliserende, end det hidtil lovlige marked kryptovaluta, der nu er blevet lukket.

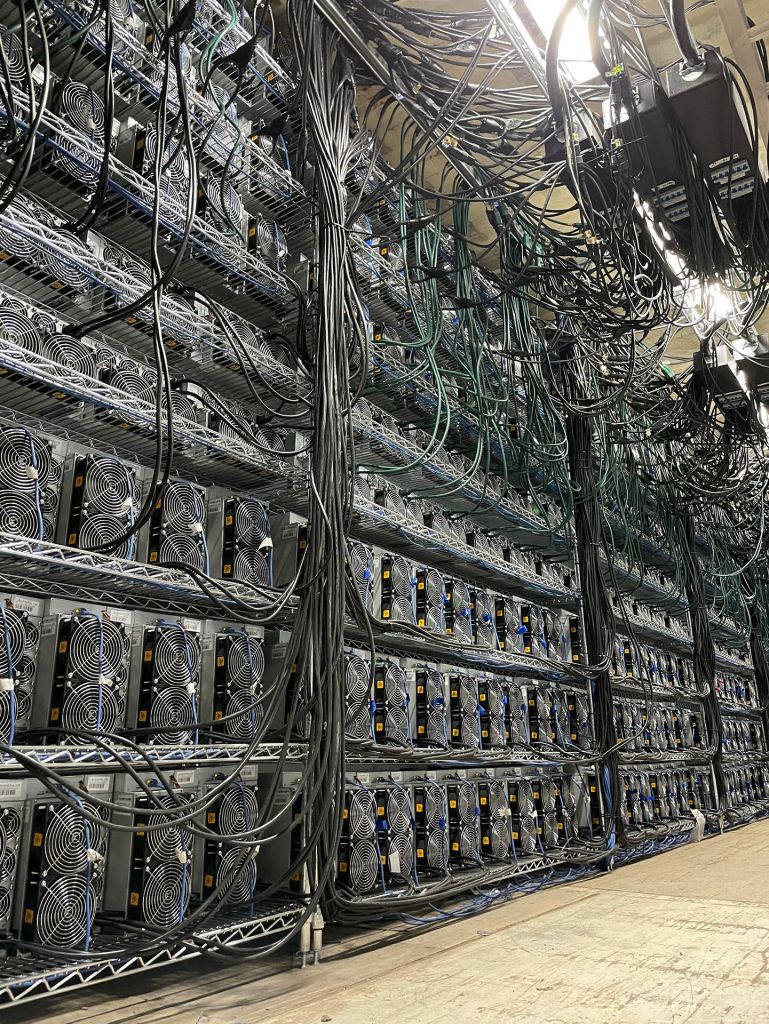

Produktionen af kryptovaluta sker i store datacentre, som her i firmaet, Marathon’s, Big Horn Data Hub i Montana, hvor der er plads til 30.000 specialbyggede servere.

Banker i klemme

I Vesten har de private banker generelt holdt afstand til hele det nye marked for kryptovaluta, fordi det anses for at være for usikkert. Men en række nye, specialiserede banker behandler kryptovaluta som investeringsobjekter på linje med andre former for risikofyldte investeringer.

Disse nye banker hjælper deres kunder med at købe og sælge kryptovaluta, og for mange kunder har det været særdeles indbringende.

En privat kunde, der i januar 2016 investerede 50.000 kr ville kunne købe 15 Bitcoins.

I november 2021 har 15 Bitcoins en værdi på 6.060.000 kr.

En gevinst på 6 millioner kr.

Værdistigningen afspejler en ren og skær spekulation, men den økonomiske gevinst er virkelig nok, og kan efter almindelig beskatning omsættes til forbrug.

På den måde har der – alene inden for Bitcoin – gennem de seneste 10 år været en værdistigning på over 700 milliarder $ i rene spekulationsgevinster, der ikke afspejler nogen værditilvækst i samfundet i form af produktion eller andet.

Hertil kommer den tilvækst i pengemængden, der stammer fra alle de kryptovalutaer, der eksisterer ved siden af Bitcoin, og som tilsammen repræsenterer omkring en tredjedele af det samlede marked.

De private banker, der hjælper deres kunder med at investere i kryptovaluta, tjener gebyrer på køb og salg, og tilsammen bliver det til en betydelig indtjening.

Efterhånden er hele dette nye marked blevet så stort, at nogle af de traditionelle banker og finanshuse i USA, England og Tyskland nu også har åbnet for handel med disse produkter, fordi deres kunder efterspørger det, og fordi der er store penge at tjene.

Men i et bredere perspektiv repræsenterer kryptovaluta også en udfordring for de traditionelle banker, fordi nye digitale betalingsmidler fra Facebook og andre nye udbydere vil kunne vise sig at være både bedre og billigere end det, som forbrugerne har adgang til i dag.

De nye digitale betalingsmidler vil næppe på den korte bane komme til at gøre den store forskel i Danmark og de øvrige nordiske lande, hvor den finansielle sektor i forvejen er næsten fuldt digitaliseret.

Men i euro-landene bliver 75 pct. af befolkningens daglige transaktioner stadig gennemført med gammeldags kontanter, og her vil kryptovaluta og betalingsløsninger fra Facebook og andre techvirksomheder kunne gøre en stor forskel på kort tid.

Det traditionelle, analoge marked for penge, der forvaltes af nationalbankerne, kan derfor komme til at opleve en omvæltning, der minder om den, der for mindre end ti år siden ramte reklamebranchen, og som har ført til, at digital annoncering på Facebook og andre sociale medier, m.v. i dag udgør over halvdelen af annoncemarkedet.

HENVISNINGER OG BAGGRUND: 07-11-2021